Ο Covid επηρέασε αρνητικά και οδήγησε σε συρρίκνωση την ελληνική αγορά των Third Party Logistics (3PL) το 2020, ενώ η ανοδική πορεία που ακολούθησε ο κλάδος το διάστημα 2016-2019 ανατράπηκε το 2020 καταγράφοντας πτώση της τάξης 5,4%, σύμφωνα με την κλαδική μελέτη που εκπόνησε η Διεύθυνση Οικονομικών/Κλαδικών Μελετών της ICAP CRIF ΑΕ.

Αναλυτικότερα, ο κλάδος παροχής υπηρεσιών Logistics σε τρίτους αποτελείται από σημαντικό αριθμό επιχειρήσεων, οι οποίες είναι είτε αμιγείς επιχειρήσεις παροχής των εξεταζόμενων υπηρεσιών, είτε διαμεταφορικές που παρέχουν και υπηρεσίες 3PL.

Η ανάπτυξη των υπηρεσιών 3PL στηρίζεται κυρίως στην αναγνώριση της σπουδαιότητας των δραστηριοτήτων της εφοδιαστικής αλυσίδας αλλά και στην αποδοχή του outsourcing από τις εμπορικές και βιομηχανικές επιχειρήσεις, σε συνδυασμό με την ενίσχυση της οικονομικής δραστηριότητας της χώρας.

Οι εξελίξεις σε οικονομικό, πολιτικό και θεσμικό επίπεδο, που επηρεάζουν τον εκάστοτε κλάδο-πελάτη των εταιρειών Logistics, διαμορφώνουν ανάλογα και τη ζήτηση για υπηρεσίες αποθήκευσης και διανομής.

Το κόστος μεταφοράς, η τεχνολογική αναβάθμιση, η τεχνογνωσία, η εμπειρία και η γεωγραφική θέση αποτελούν παράγοντες που επηρεάζουν την ζήτηση των υπηρεσιών 3PL.

Οι πελάτες των εταιρειών Logistics προέρχονται κυρίως από εμπορικές και βιομηχανικές επιχειρήσεις, με συνέπεια η ζήτηση συχνά να μεταβάλλεται ανάλογα με την πορεία του εκάστοτε κλάδου.

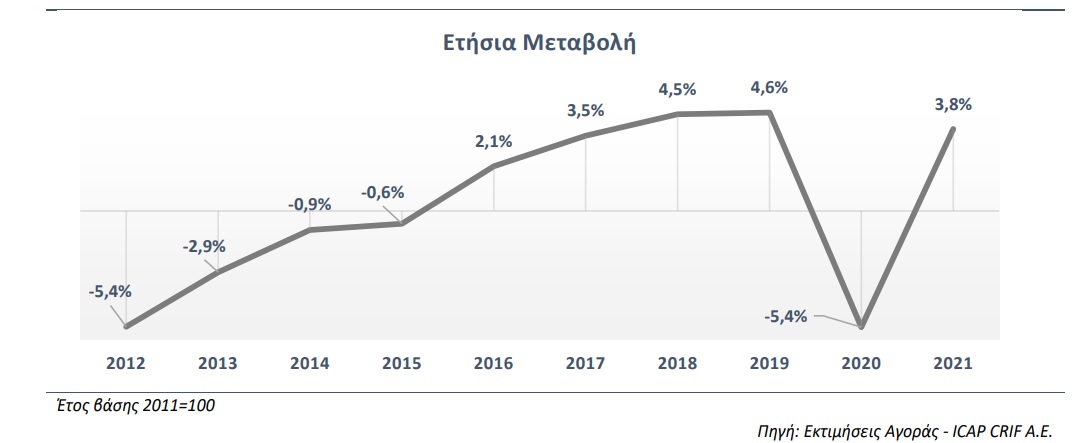

Εξετάζοντας την εξέλιξη της εγχώριας αγοράς Third Party Logistics, σημειώνεται πως παρουσίασε φθίνουσα πορεία την περίοδο 2009-2015, με μέσο ετήσιο ρυθμό μείωσης 3,8%, ακολουθώντας ως έναν βαθμό την πορεία της ελληνικής οικονομίας.

To 2016, η αρνητική πορεία ανακόπηκε και μέχρι το 2019 η αγορά εμφάνισε θετικούς ρυθμούς μεταβολής, καταγράφοντας σωρευτική αύξηση 15,5% (μεταβολή 2019/2015).

H Σταματίνα Παντελαίου, διευθύντρια Οικονομικών Κλαδικών Μελετών της ICAP CRIF επεσήμανε ότι «η πανδημία που ξέσπασε στην Ελλάδα, τον Μάρτιο του 2020, επέδρασσε καταλυτικά στην εξέλιξη του κλάδου.

Τα έκτακτα μέτρα που ελήφθησαν στη χώρα με σκοπό τον περιορισμό της διασποράς της νόσου (αναστολή της λειτουργίας της πλειονότητας των εμπορικών καταστημάτων για μεγάλο χρονικό διάστημα κ.ά.) συρρίκνωσαν τις δραστηριότητες πολλών επιχειρήσεων – πελατών του κλάδου με άμεσο αντίκτυπο στα έσοδά του.

Η ανοδική πορεία της εγχώριας αγοράς υπηρεσιών Logistics ανακόπηκε το 2020, παρουσιάζοντας πτώση 5,4% σε σχέση με το προηγούμενο έτος. Ωστόσο, υπήρξαν επιχειρήσεις που παρουσίασαν αύξηση των πωλήσεών τους εντός του 2020 (supermarkets κ.ά.) γεγονός που μετρίασε τις συνολικές απώλειες του κλάδου».

Το 2019, η αγορά εμφάνισε θετικούς ρυθμούς μεταβολής, καταγράφοντας σωρευτική αύξηση 15,5% (μεταβολή 2019/2015). Αντίθετα, το 2020 μειώθηκε 5,4% και επέστρεψε σε ανάπτυξη 3,8% το 2021

Με βάση τις εκτιμήσεις της ICAP CRIF και σύμφωνα με τις προβλέψεις εταιρειών του κλάδου, το 2021 η αγορά των υπηρεσιών 3PL εκτιμάται πως επέστρεψε σε τροχιά ανάπτυξης. Η αύξηση του ΑΕΠ της χώρας το 2021, σύμφωνα με την Ευρωπαϊκή Επιτροπή και το υπουργείο οικονομικών, αποδεικνύει για ακόμη μία φορά την ισχυρή συσχέτισή της με την εξέλιξη της εγχώριας αγοράς Logistics. Ο κλάδος των 3PL εκτιμάται πως διευρύνθηκε κατά 3,8% το 2021 σε σχέση με το προηγούμενο έτος.

Ο βαθμός συγκέντρωσης στον κλάδο κυμαίνεται σε σχετικά υψηλά επίπεδα, δεδομένου ότι οι 5 και 10 μεγαλύτερες εταιρείες κάλυψαν αντίστοιχα το 36% και το 52% των συνολικών πωλήσεων των 3PL το 2020.

Τέλος, παρατηρείται τάση συγκέντρωσης στην αγορά των Logistics, με τις 10 μεγαλύτερες εταιρείες του κλάδου να ενισχύουν το μερίδιο αγοράς τους τα τελευταία έτη.

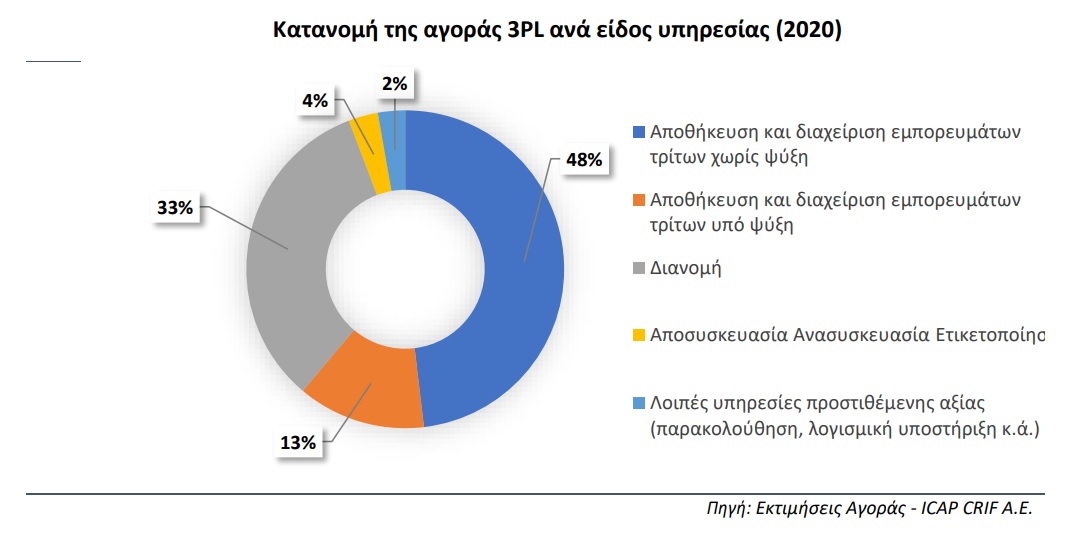

Σύμφωνα με τα αποτελέσματα της πρωτογενούς έρευνας που πραγματοποιήθηκε σε μεγάλο αριθμό επιχειρήσεων του κλάδου, οι υπηρεσίες αποθήκευσης συνολικά (χωρίς και υπό ψύξη) εκτιμάται ότι κάλυψαν το 61% περίπου της συνολικής αξίας των παρεχόμενων υπηρεσιών 3PL το 2020.

Σύμφωνα με τα αποτελέσματα της πρωτογενούς έρευνας που πραγματοποιήθηκε σε μεγάλο αριθμό επιχειρήσεων του κλάδου, οι υπηρεσίες αποθήκευσης συνολικά (χωρίς και υπό ψύξη) εκτιμάται ότι κάλυψαν το 61% περίπου της συνολικής αξίας των παρεχόμενων υπηρεσιών 3PL το 2020.

Ειδικότερα, οι υπηρεσίες αποθήκευσης χωρίς ψύξη κάλυψαν μερίδιο της τάξης του 48% και οι αποθηκεύσεις με ψύξη απέσπασαν το 13% της συνολικής αγοράς το 2020. Ακολούθησαν οι υπηρεσίες διανομής αποσπώντας μερίδιο 33% την ίδια περίοδο.

Αν εξαιρέσουμε τις διαμεταφορές, οι υπηρεσίες αποθήκευσης από κοινού με τις υπηρεσίες διανομής καταλαμβάνουν συνολικά το 94% των συνολικών παρεχόμενων υπηρεσιών logistics προς τρίτους.

Σύμφωνα με τον Αντώνη Δημόγλου, consultant Οικονομικών Μελετών της ICAP, o οποίος επιμελήθηκε την εν λόγω μελέτη, οι βιομηχανικές επιχειρήσεις εκτιμάται ότι κάλυψαν το 41% της συνολικής αξίας της αγοράς, τα supermarkets – hypermarkets το 22% και οι λοιπές εμπορικές επιχειρήσεις το 37%.

Σύμφωνα με τον Αντώνη Δημόγλου, consultant Οικονομικών Μελετών της ICAP, o οποίος επιμελήθηκε την εν λόγω μελέτη, οι βιομηχανικές επιχειρήσεις εκτιμάται ότι κάλυψαν το 41% της συνολικής αξίας της αγοράς, τα supermarkets – hypermarkets το 22% και οι λοιπές εμπορικές επιχειρήσεις το 37%.

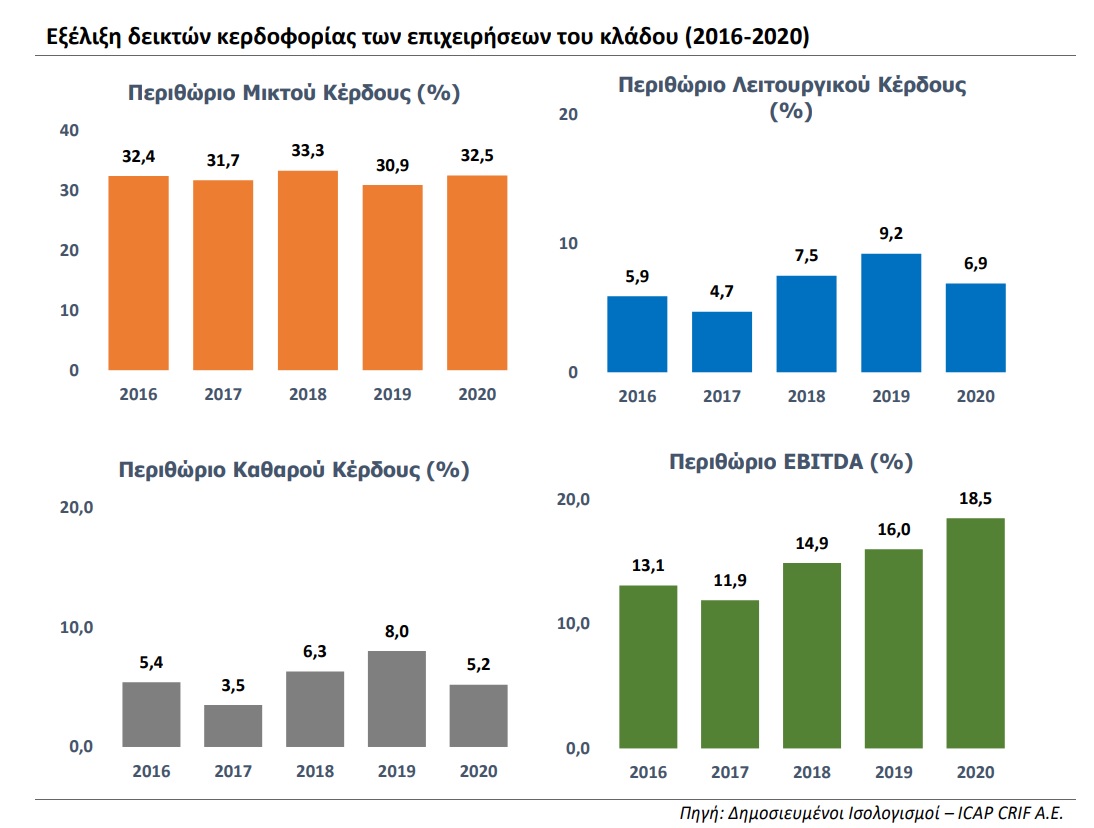

Στο πλαίσιο της μελέτης πραγματοποιήθηκε χρηματοοικονομική ανάλυση του κλάδου βάσει επιλεγμένων αριθμοδεικτών και συντάχθηκε ομαδοποιημένος ισολογισμός πενταετίας βάσει δείγματος επιχειρήσεων. Από την ανάλυση του ομαδοποιημένου ισολογισμού 20 αντιπροσωπευτικών εταιρειών Logistics για τις οποίες υπάρχουν διαθέσιμα στοιχεία για τη περίοδο 2016-2020, προκύπτουν τα εξής:

Στο πλαίσιο της μελέτης πραγματοποιήθηκε χρηματοοικονομική ανάλυση του κλάδου βάσει επιλεγμένων αριθμοδεικτών και συντάχθηκε ομαδοποιημένος ισολογισμός πενταετίας βάσει δείγματος επιχειρήσεων. Από την ανάλυση του ομαδοποιημένου ισολογισμού 20 αντιπροσωπευτικών εταιρειών Logistics για τις οποίες υπάρχουν διαθέσιμα στοιχεία για τη περίοδο 2016-2020, προκύπτουν τα εξής:

- Το σύνολο του ενεργητικού των εταιρειών του δείγματος παρουσίασε σωρευτική αύξηση 17,7% την εξεταζόμενη περίοδο (2016-2020). Τα ίδια κεφάλαια διαμορφώθηκαν το 2020 σε €191 εκατ., παρουσιάζοντας σωρευτική οριακή αύξηση 1,5%.

- Οι μεσομακροπρόθεσμες υποχρεώσεις και προβλέψεις ενισχύθηκαν σημαντικά κατά 53,6% το 2020/16, ενώ οι βραχυπρόθεσμες υποχρεώσεις των επιχειρήσεων του κλάδου αυξήθηκαν κατά 21,2% την ίδια περίοδο.

- Σημαντική αύξηση 35,1% παρουσίασαν οι συνολικές πωλήσεις το 2020 σε σχέση με το 2016.

- Αξιόλογη σωρευτική αύξηση (76,9%) παρουσίασαν και τα κέρδη EBITDA των 20 επιχειρήσεων την ίδια περίοδο.

- Το 2020 τα EBITDA μειώθηκαν κατά 26,7% σε σχέση με το 2019. Το 2020 το συνολικό τελικό (καθαρό) αποτέλεσμα των 20 αυτών επιχειρήσεων ήταν ζημιογόνο, ενώ την προηγούμενη τριετία (2017-2019) ήταν κερδοφόρο.

- Τέλος, από τις 20 εταιρείες του δείγματος 17 ήταν κερδοφόρες το 2020, έναντι 14 κερδοφόρων εταιρειών το 2016.

{kind=link}