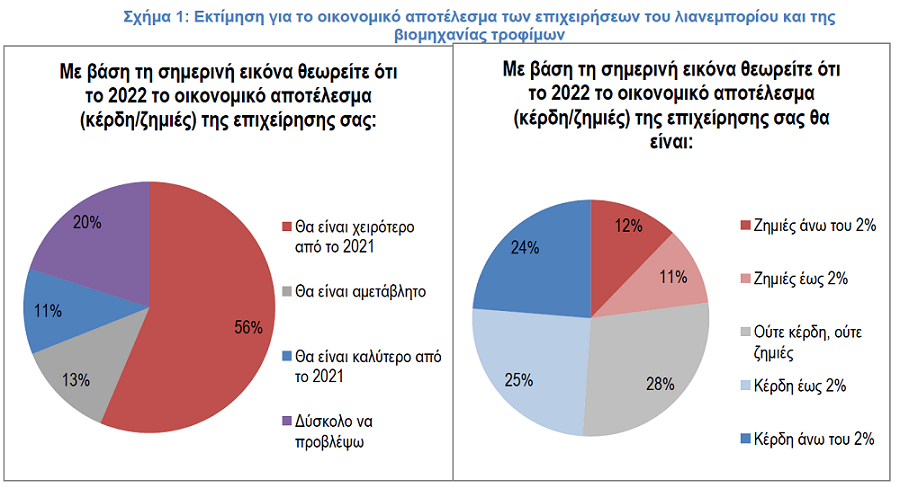

Το 56% των επιχειρήσεων αναμένουν χειρότερο οικονομικό αποτέλεσμα το 2022, ενώ 1 στις 4 αναμένει ζημιές, σύμφωνα με κυλιόμενη Έρευνα Τάσεων στο Λιανεμπόριο FMCG του Ινστιτούτου Έρευνας Λιανεμπορίου Καταναλωτικών Αγαθών (ΙΕΛΚΑ).

Η έρευνα διεξήχθη την περίοδο 13 – 25 Μαΐου 2022 με τη χρήση δομημένου ερωτηματολογίου και δείγμα 150 ανώτερα και ανώτατα Στελέχη Επιχειρήσεων (Λιανεμπόριο-Αλυσίδες σουπερμάρκετ και Προμηθευτές FMCG) από τη Γενική Διεύθυνση και τα τμήματα Marketing, Πωλήσεων. Αγορών, Οικονομικών, Πληροφορική κ.λπ.

Ανάμεσα στα θέματα που εξετάστηκαν, διερευνήθηκε και η παρούσα οικονομική κατάσταση των επιχειρήσεων, αλλά και η επίδραση των ανατιμήσεων.

Όπως καταγράφεται στο σχήμα 1, η πλειοψηφία των επιχειρήσεων σε ποσοστό 56% αναμένει χειρότερο οικονομικό αποτέλεσμα ως προς την κερδοφορία της το 2022, ενώ μόλις 11% αναμένει καλύτερο οικονομικό αποτέλεσμα. Οι υπόλοιπες επιχειρήσεις του δείγματος, είτε δεν έχουν ακόμα σαφή εικόνα, είτε δεν αναμένουν μεταβολή.

Όπως καταγράφεται στο σχήμα 1, η πλειοψηφία των επιχειρήσεων σε ποσοστό 56% αναμένει χειρότερο οικονομικό αποτέλεσμα ως προς την κερδοφορία της το 2022, ενώ μόλις 11% αναμένει καλύτερο οικονομικό αποτέλεσμα. Οι υπόλοιπες επιχειρήσεις του δείγματος, είτε δεν έχουν ακόμα σαφή εικόνα, είτε δεν αναμένουν μεταβολή.

Πρακτικά 1 στις 4 επιχειρήσεις του κλάδου του λιανεμπορίου και της βιομηχανίας τροφίμων αναμένει ζημιές το 2022, ενώ μόλις 1 στις 2 αναμένει κέρδη, αλλά και από αυτές που αναμένουν κέρδη, οι μισές εταιρείες αναμένουν οριακά κέρδη κάτω του 2%.

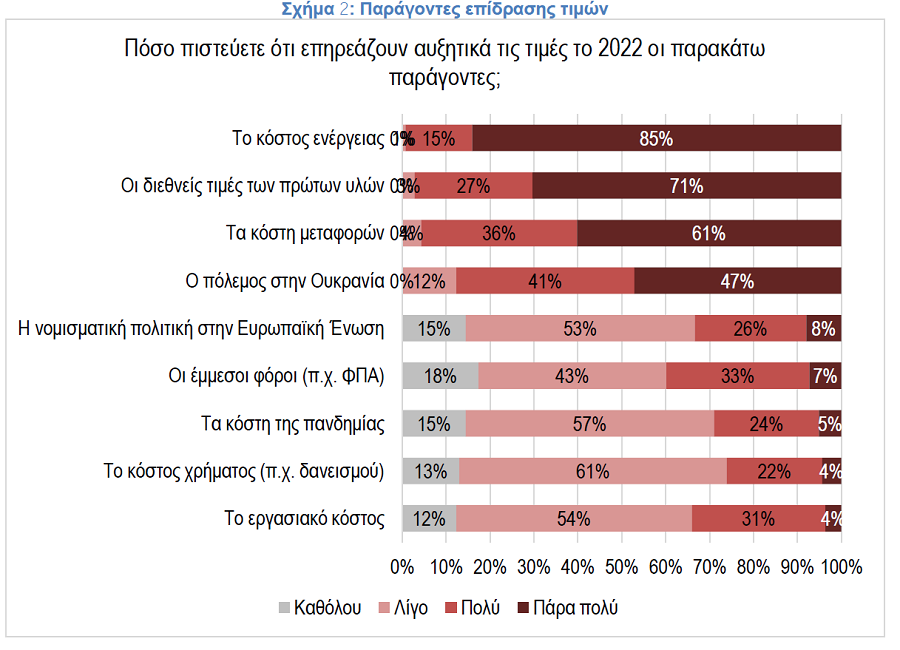

Σίγουρα τον κύριο ρόλο σε αυτή την εξέλιξη έχει παίξει η αύξηση του κόστους, οι ανατιμήσεις και η προσπάθεια συγκράτησης των τιμών. Στο σχήμα 2 καταγράφονται οι παράγοντες που επηρεάζουν αυξητικά τις τιμές το 2022.

Σίγουρα τον κύριο ρόλο σε αυτή την εξέλιξη έχει παίξει η αύξηση του κόστους, οι ανατιμήσεις και η προσπάθεια συγκράτησης των τιμών. Στο σχήμα 2 καταγράφονται οι παράγοντες που επηρεάζουν αυξητικά τις τιμές το 2022.

Σύμφωνα με τα στελέχη του κλάδου το κόστος ενέργειας είναι ο σημαντικότερος παράγοντας με το 100% των ερωτώμενων να αναγνωρίζουν αυτό το κόστος ότι επηρεάζει πολύ (15%) ή πάρα πολύ (85%) αυξητικά τις τιμές.

Αντίστοιχα, μεγάλη σημασία δίνεται στις διεθνείς τιμές πρώτων υλών με 98% (71% πάρα πολύ και 27% πολύ) και στα κόστη μεταφορών με 97% (61% πάρα πολύ και 36% πολύ) που σχετίζονται με τα καύσιμα.

Για το σύνολο των ερωτώμενων ο πόλεμος στην Ουκρανία επιδρά αυξητικά στις τιμές των προϊόντων, 12% λίγο, 41% πολύ και 47% πάρα πολύ.

Οι υπόλοιπο παράγοντες που καταγράφονται στη μελέτη επιδρούν και αυτοί αυξητικά στις τιμές σύμφωνα με τα στελέχη της αγοράς, αλλά με μικρότερη ένταση από τους προαναφερθέντες παράγοντες.

Οι παράγοντες αυτοί κατά σειρά σημαντικότητας είναι οι έμμεσοι φόροι, το εργασιακό κόστος, η νομισματική πολιτική της Ευρωπαϊκής Ένωσης, τα κόστη της πανδημίας και το κόστος δανεισμού.

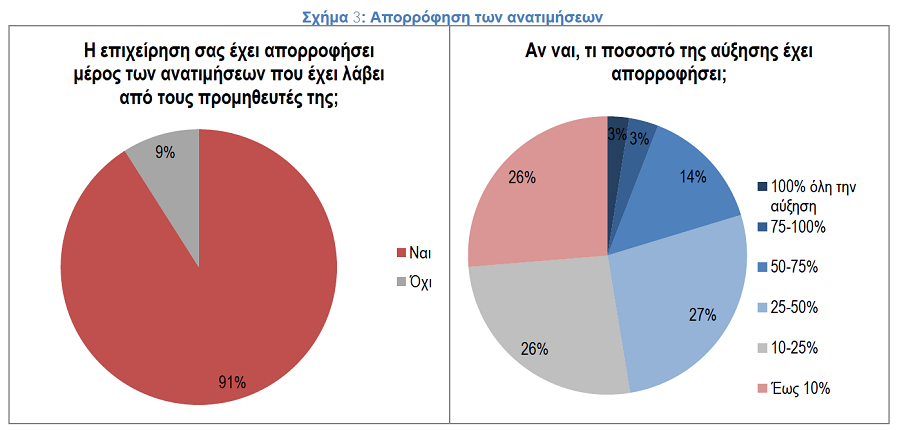

Τα στοιχεία αυτά δείχνουν την μεγάλη ένταση των πληθωριστικών πιέσεων και την πολυπλοκότητα αντιμετώπισης του φαινομένου, λόγω των πολλών αρνητικών παραγόντων που επιδρούν στις τιμές. Παρόλα αυτά η πλειοψηφία των επιχειρήσεων του κλάδου του λιανεμπορίου τροφίμων και της βιομηχανίας τροφίμων έχει απορροφήσει μέρος των ανατιμήσεων.

Τα στοιχεία αυτά δείχνουν την μεγάλη ένταση των πληθωριστικών πιέσεων και την πολυπλοκότητα αντιμετώπισης του φαινομένου, λόγω των πολλών αρνητικών παραγόντων που επιδρούν στις τιμές. Παρόλα αυτά η πλειοψηφία των επιχειρήσεων του κλάδου του λιανεμπορίου τροφίμων και της βιομηχανίας τροφίμων έχει απορροφήσει μέρος των ανατιμήσεων.

Συγκεκριμένα όπως καταγράφεται στο σχήμα 3, 9 στις 10 επιχειρήσεις έχουν απορροφήσει έστω ένα μέρος από τις ανατιμήσεις που έχουν λάβει από τους προμηθευτές τους και δεν τις έχουν μεταφέρει στους πελάτες τους.

Το ποσοστό της αύξησης που έχει απορροφηθεί μεσοσταθμικά είναι 25%, δηλ. το ¼ της αύξησης. Το 26% έχει απορροφήσει έως 10%, το 26% έχει απορροφήσει 10-25%, το 27% έχει απορροφήσει 25-50% και το 20% πάνω από 50%.

Βέβαια το κατά πόσο αυτό μπορεί να συνεχιστεί αποτελεί ένα μεγάλο ερώτημα με βάση τα στοιχεία του σχήματος 1 για την κερδοφορία των επιχειρήσεων, καθώς όσο δεν εμφανίζεται αποκλιμάκωση των τιμών, η απορρόφηση των ανατιμήσεων θα αποτελεί μη βιώσιμη λύση για τις εταιρείες.

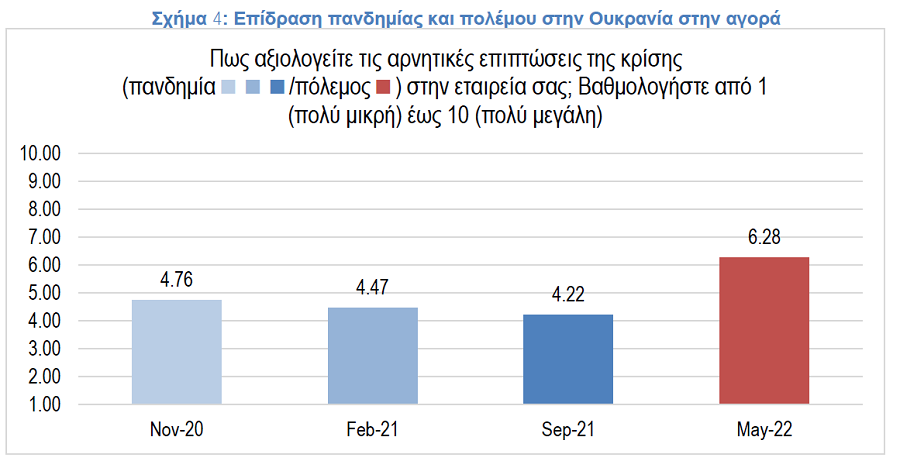

Όπως φαίνεται στο σχήμα 4, η επίδραση του πολέμου στην Ουκρανία για τις επιχειρήσεις είναι αρκετά εντονότερη της επίδρασης της πανδημίας. Η επίδραση της πανδημίας ήταν μεν πολύ σημαντική, αλλά ποτέ δεν ξεπέρασε σε ένταση το 5 στα 10 κατά μέσο όρο, ο πόλεμος στην Ουκρανία άμεσα κατέγραψε ένταση αρνητικών επιπτώσεων 6,28 στα 10, σχεδόν 50% πιο αρνητικές επιπτώσεις από την πανδημία.

Όπως φαίνεται στο σχήμα 4, η επίδραση του πολέμου στην Ουκρανία για τις επιχειρήσεις είναι αρκετά εντονότερη της επίδρασης της πανδημίας. Η επίδραση της πανδημίας ήταν μεν πολύ σημαντική, αλλά ποτέ δεν ξεπέρασε σε ένταση το 5 στα 10 κατά μέσο όρο, ο πόλεμος στην Ουκρανία άμεσα κατέγραψε ένταση αρνητικών επιπτώσεων 6,28 στα 10, σχεδόν 50% πιο αρνητικές επιπτώσεις από την πανδημία.

Τα συγκεκριμένα αποτελέσματα των απόψεων των στελεχών απεικονίζουν ένα αρνητικό και ιδιαίτερα απαιτητικό επιχειρηματικό περιβάλλον για τις επιχειρήσεις του κλάδου των τροφίμων (βιομηχανία και λιανεμπόριο) και μία κατάσταση η οποία είναι δύσκολο να αναστραφεί άμεσα.

{kind=link}