Η δημοσιονομική σταθερότητα είναι αναγκαίο να διατηρηθεί έτσι ώστε ο τρέχων υψηλός λόγος δημοσίου χρέους προς ΑΕΠ να μειωθεί περαιτέρω, να ανακτηθεί και να διατηρηθεί η επενδυτική βαθμίδα και να βελτιωθεί το οικονομικό-επενδυτικό κλίμα.

Ανάλογες προσπάθειες θα πρέπει να γίνουν προς ενίσχυση του δυνητικού ρυθμού μεγέθυνσης της οικονομίας, σύμφωνα με τα όσα επισημαίνει η Eurobank, στο εβδομαδιαίο δελτίο της, για την ελληνική οικονομία.

Αναλυτικότερα, την περασμένη εβδομάδα η ΕΛΣΤΑΤ δημοσίευσε την πρώτη κοινοποίηση για το έτος 2023 των δημοσιονομικών αποτελεσμάτων της περιόδου 2019-2022.

Η τριετία 2020-2022, επισημαίνεται, σημαδεύτηκε από την υγειονομική και την ενεργειακή κρίση, διαταραχές που προκάλεσαν τις έντονες παρεμβάσεις των κυβερνήσεων σε επίπεδο δημοσιονομικής πολιτικής και των κεντρικών τραπεζών σε επίπεδο νομισματικής πολιτικής.

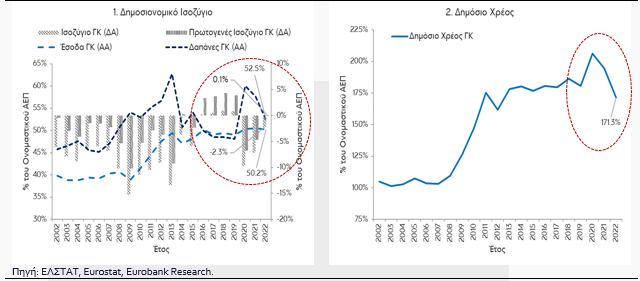

Βάσει της ανακοίνωσης της ΕΛΣΤΑΤ προκύπτει ότι το ισοζύγιο της γενικής κυβέρνησης (ΓΚ), δηλαδή η διαφορά ανάμεσα στα συνολικά έσοδα και τις συνολικές δαπάνες, διαμορφώθηκε σε έλλειμμα 2,3% του ονομαστικού ΑΕΠ το 2022 (€4,7 δισ.), εμφανώς μειωμένο σε σύγκριση με το αντίστοιχο έλλειμμα του περασμένου έτους (7,1% του ΑΕΠ, €13 δισ.).

Το πρωτογενές ισοζύγιο της ΓΚ, δηλαδή η διαφορά ανάμεσα στα συνολικά έσοδα και τις συνολικές δαπάνες εξαιρουμένων των τόκων, ανήλθε σε πλεόνασμα 0,1% του ΑΕΠ (€0,3 δισ.) από έλλειμμα 4,7% (€8,5 δισ.) το 2021.

Τέλος, σε ό,τι αφορά το δημόσιο χρέος, καταγράφηκε συρρίκνωση στο 171,3% του ΑΕΠ από 194,6% το 2021. Aποτέλεσμα που οφείλεται στην υψηλή διαφορά ανάμεσα στον ονομαστικό ρυθμό μεγέθυνσης (14,5% ≈ πραγματική μεγέθυνση 5,9% + μεταβολή αποπληθωριστή 8,1%) και το επιτόκιο εξυπηρέτησης του δημοσίου χρέους (προσεγγιστικά 1,5%).

Η μείωση του δημοσιονομικού ελλείμματος το 2022 ως ποσοστό του ΑΕΠ προήλθε από το σκέλος των δαπανών, οι οποίες, ναι μεν αυξήθηκαν σε απόλυτα μεγέθη στα €109,1 δισ. από €104,8 δισ. το 2021 (€104,1 δισ. από €100,3 δισ. εξαιρουμένων των τόκων), ωστόσο ως ποσοστό του ΑΕΠ μειώθηκαν στο 52,5% από 57,7% το 2021.

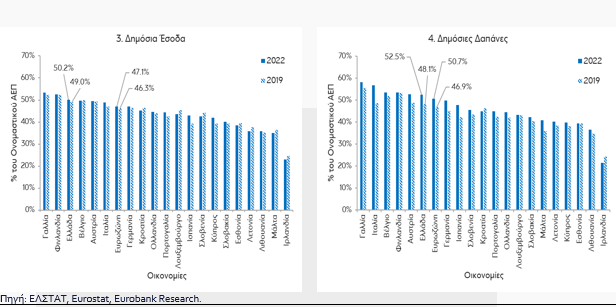

Όπως παρουσιάζεται στο Σχήμα 2.4, οι δημόσιες δαπάνες στην Ελλάδα ως ποσοστό του ΑΕΠ ήταν στην 6η υψηλότερη θέση ανάμεσα στις χώρες της Ευρωζώνης το 2022, υπερβαίνοντας τα προ πανδημίας επίπεδα κατά 4,4 ποσοστιαίες μονάδες (ΠΜ) του ΑΕΠ, στοιχείο που καταγράφεται στις περισσότερες χώρες της Ευρωζώνης (μέσος όρος 3,8 ΠΜ).

Στην πλευρά των εσόδων σημειώθηκε οριακή πτώση στο 50,2% του ΑΕΠ το 2022 από 50,6% το 2021, εντούτοις σε απόλυτα μεγέθη ενισχύθηκαν στα €104,4 δισ. από €91,9 δισ. το 2021.

Όπως παρουσιάζεται στο Σχήμα 2.3, τα δημόσια έσοδα στην Ελλάδα ως ποσοστό του ΑΕΠ ήταν στην 3η υψηλότερη θέση ανάμεσα στις χώρες της Ευρωζώνης το 2022, υπερβαίνοντας τα προ πανδημίας επίπεδα κατά 1,2 ΠΜ του ΑΕΠ (μέσος όρος στην Ευρωζώνη 0,8 ΠΜ).

Το δημοσιονομικό αποτέλεσμα του 2022 αποδείχτηκε καλύτερο από τον στόχο που είχε θέσει η κυβέρνηση στον Κρατικό Προϋπολογισμό 2023 (Νοε-22), σύμφωνα με τον οποίο το ισοζύγιο της γενικής κυβέρνησης εκτιμάτο σε έλλειμμα 4,1% του ΑΕΠ (έλλειμμα 2,3% βάσει της πρώτης κοινοποίησης της ΕΛΣΤΑΤ) και το αντίστοιχο πρωτογενές ισοζύγιο εκτιμάτο σε έλλειμμα 1,6% του ΑΕΠ (πλεόνασμα 0,1% βάσει της πρώτης κοινοποίησης της ΕΛΣΤΑΤ).

Στην ευρωζώνη

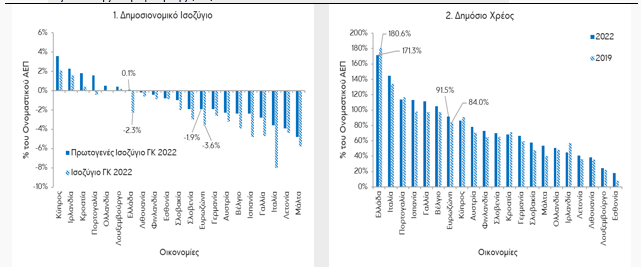

Σε σύγκριση με τις υπόλοιπες 19 χώρες της Ευρωζώνης, η ελληνική οικονομία ήταν ανάμεσα στις 7 με πρωτογενές πλεόνασμα το 2022.

Η Κύπρος κατέγραψε το υψηλότερο πρωτογενές πλεόνασμα (3,6% του ΑΕΠ) και ακολούθησαν η Ιρλανδία (2,3%), η Κροατία (1,8%), η Πορτογαλία (1,6%), η Ολλανδία (0,5%), το Λουξεμβούργο (0,4%) και η Ελλάδα (0,1%), ενώ στην Ευρωζώνη καταγράφηκε πρωτογενές έλλειμμα 1,9% του ΑΕΠ.

Σε ό,τι αφορά το δημοσιονομικό ισοζύγιο, η ελληνική οικονομία είχε το 6ο χαμηλότερο έλλειμμα ανάμεσα στις δεκαπέντε χώρες της Ευρωζώνης με έλλειμμα στο ισοζύγιο της ΓΚ το 2022 (έλλειμμα 3,6% στην Ευρωζώνη).

Τέλος, το δημόσιο χρέος (171,3% του ΑΕΠ) παρέμεινε το υψηλότερο ανάμεσα στις χώρες της Ευρωζώνης, με την Ιταλία (144,4%), την Πορτογαλία (113,9%), την Ισπανία (113,2%), τη Γαλλία (111,6%) και το Βέλγιο (105,1%) να ακολουθούν με λόγους δημοσίου χρέους προς ΑΕΠ άνω του 100% (91,5% στην Ευρωζώνη).

Στην περίπτωση της ελληνικής οικονομίας, το προφίλ του δημοσίου χρέους είναι ευνοϊκό καθότι χαρακτηρίζεται από μέση σταθμική διάρκεια 17,5 ετών (7,1 έτη το 2010), μέσο σταθμικό επιτόκιο 1,5% (4,0% το 2010), ενώ το 76% των πιστωτών προέρχεται από τον επίσημο τομέα (16% το 2010) και το υπόλοιπο 24% από τον ιδιωτικό τομέα (84% το 2010).

Επιπλέον, μετά τις συναλλαγές παραγωγών, το σύνολο σχεδόν του χρέους της ΓΚ είναι σε σταθερό επιτόκιο (περίπου 87% πριν τα παράγωγα).

{kind=link}